Globalna waluta cyfrowa i system identyfikacji - co planuje Bank Rozrachunków Międzynarodowych?

BIS chce połączyć wszystkich obywateli świata na jednej platformie CBDC i cyfrowej identyfikacji, skonsolidować więcej władzy w rękach banków centralnych i zbudować drakoński świat większej inwigilacji, systemów kredytu społecznego i mniejszej wolności

Bank rozrachunków międzynarodowych (BIS) opublikował swój coroczny raport, z którego wynieść możemy kilka kluczowych kwestii:

- Opowiadają się za globalnym systemem tożsamości cyfrowej.

- Poszerzanie dostępności szczepionek jest dla nich głównym celem który ma wspomóc ponowne ożywienie gospodarki.

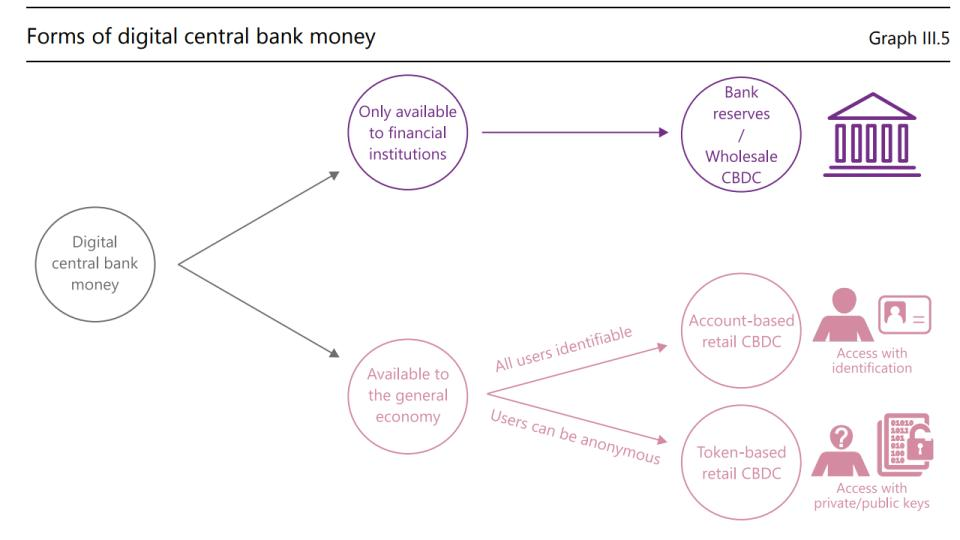

- Rekomendują, aby konta CBDC (cyfrowa moneta banku centralnego) były bezpośrednio powiązane z tożsamością właściciela.

Jedyna wzmianka w raporcie o Bitcoinie brzmi tak:

"Wiadomo już, że kryptowaluty bardziej przypominają aktywa spekulatywne niż pieniądze, i w wielu przypadkach służą do ułatwiania prania pieniędzy, ataków ransomware, i innych przestępstw finansowych. Bitcoin w szczególności posiada niewiele zbawiennych dla niego atrybutów, a należy również wziąć pod uwagę jego marnotrawne zużycie energii."

Po takim oświadczeniu możemy spodziewać się, że niedoinformowana kampania przeciwko Bitcoinowi prowadzona przez banki centralne, w 2022 r. wzrośnie na sile.

Ich główne zalecenie dotyczące CBDC dotyczy tego, co nazywają „detalicznym CBDC opartym na rachunku”, który będzie systemem, w którym osoby fizyczne będą miały bezpośrednie konta w banku centralnym, gdzie wszyscy użytkownicy będą zidentyfikowani za pomocą uniwersalnego cyfrowego identyfikatora.

Dla CBDC, niektóre z najbardziej szokujących fragmentów raportu dotyczą twierdzeń, w których banki centralne miałyby prawo „wyłożyć podwaliny w zakresie prywatności” i działać „podobnie jak władze lokalne sprawują nadzór nad rynkiem ich miasta”.

Chcą, abyśmy im zaufali, i oddali całkowitą kontrolę.

Podczas COVID wykorzystanie narzędzi technologii nadzoru przez banki centralne wzrosło z 12 narzędzi używanych w 2019 r. do 71 narzędzi używanych w 2021 r.

W tym podsumowaniu, forsują oni zalecenia FATF, aby jeszcze bardziej regulować CSP (Cryptoasset Service Providers - dostawców usług krypto):

- wzywają do egzekwowania intensywniejszego nadzoru i regulacji wobec CSP.

- wzywają do wdrożenia zasady podróży FATF.

Oto zaktualizowane wytyczne FATF dotyczące „aktywów wirtualnych”, do których odnosi się BIS: https://www.fatf-gafi.org/media/fatf/documents/recommendations/Updated-Guidance-VA-VASP.pdf

W skrócie – BIS nienawidzi Bitcoina.

80% banków centralnych korzysta teraz z Big Data, w porównaniu z 30% w 2015 roku. W artykule czytamy: „Obywatele mogą czuć się nieswojo z myślą, że banki centralne... analizują ich historie wyszukiwania, wpisy w mediach społecznościowych lub oferty na platformach rynkowych”.

Eureka! To powiedziawszy, wciąż chcą naszych danych.

W artykule zatytułowanym „Czego Chiny mogą nauczyć świat” piszą, jak oceny kredytowe wydają się być przydatne, „szczególnie bogate informacje popierające ocenę mogą również działać jako środek dyscyplinarny”. Następnie przytaczają wydarzenia z Chin, gdzie nazwiska obywateli, którzy nie spłacali pożyczek, zostały udostępnione, przez co zostali oni wciągnięci na czarną listę tysięcy innych biznesów – zostali ograniczeni w swoich prawach i zawstydzeni.

Zmusiło to ~5,3 tys. osób do „dobrowolnej” spłaty długów. BIS uznał tę historię za… interesującą.

W tym artykule badają „CBDC w społeczeństwie bezgotówkowym”:

- "W społeczeństwie bezgotówkowym ogół społeczeństwa nie ma dostępu do pieniędzy publicznych”.

- „CBDC otworzyłoby bezpośredni kanał, przez który polityka monetarna mogłaby być przekazywana społeczeństwu”.

To, co faktycznie mówią, to: „Banki centralne miałyby możliwość pełnej kontroli i wdrażania dowolnej polityki w świecie bezgotówkowym”. Dajmy na to, wprowadziliby ujemne stopy procentowe i kontrolowali sposób, w jaki ludzie wydają własne pieniądze. Nie podoba ci się to?!... No cóż, masz pecha.

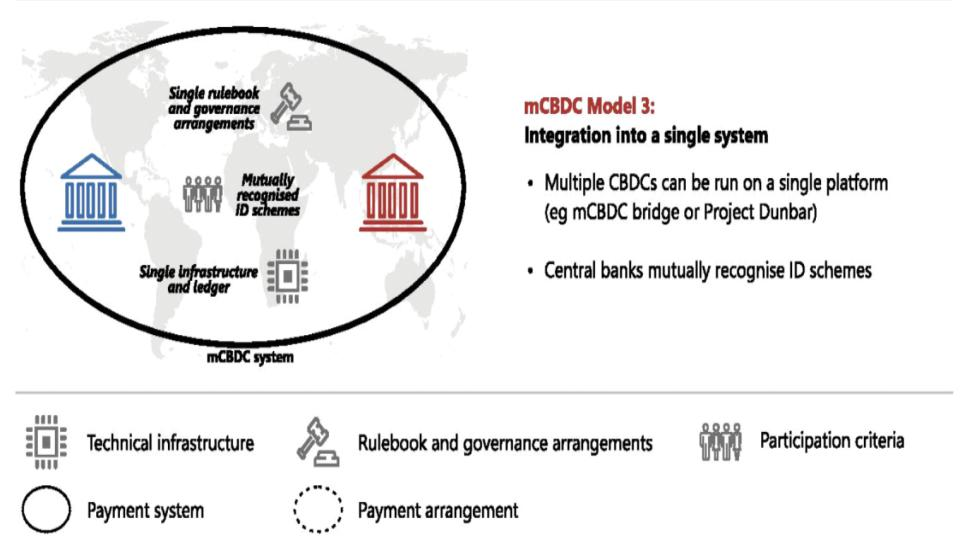

W tym artykule zbadano ideę Multi-CBDC, gdzie jedna globalna platforma CBDC jest projektowana i zarządzana przez… chyba kohortę bankierów centralnych?

Doprowadziłoby to do powstania 1 globalnej platformy, która ma „pojedynczy zbiór zasad” i „wspólnie uznawane schematy identyfikacji”.

W tym badaniu z czerwca 2021 r. 28% ankietowanych banków centralnych poparło ideę „Porozumienia Multi-CBDC”. Wygląda na to, że banki centralne rozgrzewają się przed ideą połączenia sił w celu stworzenia globalnego systemu cyfrowej identyfikacji i CBDC.

Podsumowując BIS w 2021 r., skupili się na tendencji do zwiększania ilości narzędzi nadzoru finansowego, przebadali banki centralne pod kątem potencjału globalnych systemów identyfikacji cyfrowej, wyciągnęli wnioski z Chin na temat tego, jak można wykorzystać ocenę kredytową do egzekwowania dyscypliny wobec "niewłaściwie zachowujących się" obywateli, i oczywiście pokochali CBDC i władzę, którą umożliwiają. CBDC umożliwiają bankom centralnym zbieranie prywatnych danych, egzekwowanie dowolnej polityki pieniężnej i usuwanie „brudnej” gotówki ze społeczeństwa.

Oczywiście skupili się również na tym, jak monitorować i regulować Bitcoin.

Z ich własnych publikacji można wywnioskować, że BIS chce połączyć wszystkich obywateli świata na jednej platformie CBDC i cyfrowej identyfikacji, skonsolidować więcej władzy w rękach banków centralnych i zbudować drakoński świat większej inwigilacji, systemów kredytu społecznego i mniejszej wolności.

Prawdziwymi wrogami wolności są CBDC i ich zwolennicy. Nawet BIS zdaje się dostrzegać ryzyko, jakie CBDC stwarzają dla prywatności i wolności, ale i tak realizują swoje plany.

To dlatego należy korzystać z Bitcoin - aby pomóc zbudować alternatywę dla ludzi, i uciec od tej ciemnej przyszłości.